蓝皮书 | 势银启动《中国先进聚酰亚胺材料产业发展蓝皮书2022》撰写

“ 2022年9月22日-23日,势银(TrendBank)将深圳举办“2022势银先进聚酰亚胺材料产业大会”,报告将在该大会发布。

报告名称:《中国先进聚酰亚胺材料产业发展蓝皮书2022》

发布形式:免费全公开

文件格式:PDF(word档)

聚酰亚胺(Polyimide, PI)是指主链上含有酰亚胺环(-CO-N-CO-)的一类聚合物,其中以含有酞酰亚胺结构的聚合物最为重要,是综合性能最佳的有机高分子材料之一。PI 耐高温达 400℃以上,长期使用温度范围为-269~ 260℃,部分无明显熔点,且具有高绝缘性能。

聚酰亚胺产品以薄膜、复合材料、泡沫塑料、工程塑料、纤 维等为主,可应用到航空航天、电气绝缘、液晶显示、汽车医疗、原子能、卫星、核潜艇、微电子、精密机械包装等众多领域。

聚酰亚胺薄膜,也称PI膜,是一种新型的耐高温高分子聚合物薄膜,是由 PAA 溶液流涎成膜后,再经亚胺化制成。PI 薄膜呈琥珀色,具有优良的力学性能、介电性能、化学稳定性以及很高的耐辐照、耐腐蚀、耐高低温性能,是目前世界上性能最好的超级工程高分子材料之一,被誉为“黄金薄膜”,与碳纤维、芳纶纤维并称为制约我国发展高技术产业的三大瓶颈性关键高分子材料之一。

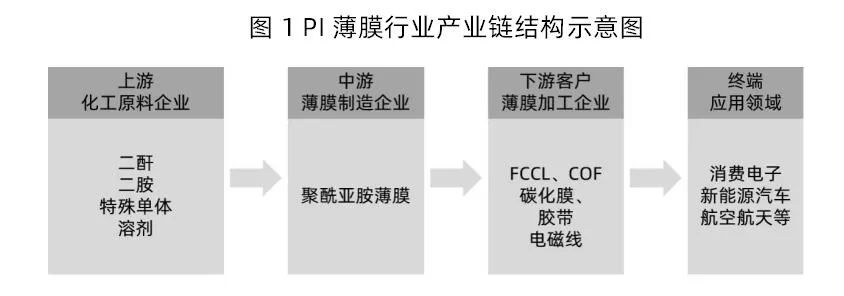

聚酰亚胺薄膜产业链上游为化工原料,主要包括二胺、二酐、特殊单体及溶剂,下游为薄膜加工企业包括FCCL、覆盖膜、胶带、电磁线等,终端应用包括消费电子、新能源汽车、航空航天等。

图片来源:势银(TrendBank)

从应用市场端看,中国显示、FPC&COF及石墨散热膜用聚酰亚胺市场规模59.8亿元,其中显示用聚酰亚胺占比60%左右,包括显示用PI浆料、PSPI、CPI薄膜。改性聚酰亚胺(MPI)因低介电、低吸湿性能,2019年发布的5G(Sub6到毫米波频段)智能手机首次得到应用,此后在2020和2021年发布的型号中均采用。但包括中国在内,由于运营商通信基础设施还无法普及,相应应用缺乏,5G普及还需要时间。因此,到目前为止5G天线基材MPI尚未形成一定市场规模。

各类聚酰亚胺材料国内企业布局情况如表1所示,显示用聚酰亚胺有不少企业布局,其中PI浆料、PI取向剂方面,国内有有企业实现量产供应,包括鼎龙、道尔顿、三月科技等;而PSPI和CPI处于送样测试及小批量供货阶段。

FPC和COF方面,包括有胶FCCL、覆盖膜和2L-FCCL用PI。有胶FCCL主要用于汽车电子等领域,对PI基膜质量一致性、电气绝缘要求高;覆盖膜用PI薄膜模量和CTE与无胶基材的模量和CTE接近,以保证FPC具有良好的尺寸稳定性和低翘曲。

压合法生产无胶FCCL对TPI薄膜原料尺寸稳定性要求很高,薄型化趋势下提出耐破裂的要求。有胶FCCL和覆盖膜用PI薄膜国内瑞华泰、统唯、顺炫、国风等企业可以供应,但无胶FCCL用PI基本依赖进口,特别是TPI全部依赖进口,国内企业处于试产、送样阶段。

总体看,国产电子PI薄膜在性能指标和稳定性方面与国外产品具有明显差距。另外,绝大部分耐电晕聚酰亚胺、航空航天级聚酰亚胺薄膜仍旧由国外企业供应。因此,未来高性能聚酰亚胺薄膜领域,市场前景广阔。

图片来源:势银(TrendBank)

中国聚酰亚胺薄膜及显示用聚酰亚胺主要代表性企业包括瑞华泰、时代华鑫、国风新材、今山新材料、鼎龙等。

目前,瑞华泰受航天科工支持,加之具有独立完善的核心技术体系,成为推动国内PI 薄膜行业发展的领跑者。2017年瑞华泰聚酰亚胺薄膜销量为286.97吨,到2021年销量为818.63吨,年复合增长率为23.3%。2017年聚酰亚胺薄膜实现营业收入12087.24万元,到2021年增长到31881.58万元,年复合增长率21.4%。

图片来源:势银(TrendBank)

目前瑞华泰量产产线共9条,设计产能1050吨,是中国聚酰亚胺薄膜产销量最大企业。瑞华泰在嘉兴正实施建设“嘉兴瑞华泰 1,600 吨聚酰亚胺薄膜项目”,计划6条产线,包括了热法、半化学法、化学法三种亚胺化工艺,兼容定向拉伸、双向逐级拉伸、同步拉伸等多种拉伸工艺。

“嘉兴项目一期包括两条全化法生产线,其中一条为国内首条自主设计的1600mm幅宽化学法生产线,突破了化学法生产线的国产化设计,实现了化学法生产设备的自主可控。虽然受疫情影响,嘉兴项目进度有所减缓,通过瑞华泰大力追赶进度,预计2022Q4产线开始陆续调试试产。”

中车下属企业时代华鑫,在引进日本设备基础后成功完成了化学法双向拉伸聚酰亚胺薄膜的商品化。时代华鑫的聚酰亚胺薄膜在石墨散热膜上获得了成功并获取众多订单,成为中国石墨散热膜技术和产品领跑者。基于对未来市场需求及产线、产能提升及产品多样化考量,布局第二条宽幅化学法聚酰亚胺薄膜生产线,目前稳步推进中。

国风新材公司于2017年进入聚酰亚胺薄膜产业,目前已投产4条产线,已经实现FCCL用聚酰亚胺黄色基膜、遮蔽用聚酰亚胺黑膜和聚酰亚胺碳基膜产品规模量产供应。未来将持续扩充聚酰亚胺薄膜产能,通过掌握热法、化学法多种工艺路线,充分发挥规模竞争优势,具备保证提升产品层次及应用领域的工艺技术能力。

今山新材料是中国聚焦差异化聚酰亚胺薄膜代表性企业。今山新材料创建于2011年,源于2002年创立的今山电子,拥有现代化厂房 20000 ㎡,打造了先进的聚酰亚胺研发团队,并与中科院、清华大学等高校研究院所密切合作,通过 ISO9000 认证,拥有 UL 证书 E248403,并已获得国家发明专利七项授权。公司产品广泛应用于著名的消费品电子和新能源企业,如 APPLE、HUAWEI、SAMSUNG、TESLA 等。今山新材料坚持技术创新和差异化产品开发,近期研发生产出了可打印高哑黑PI薄膜,颠覆了此前的黑色PI薄膜。

湖北鼎龙控股股份有限公司是中国应用于显示用聚酰亚胺领先企业,相关产品主要包括聚酰亚胺浆料和光敏聚酰亚胺。据公司透漏,2022年柔性面板基材黄色聚酰亚胺浆料产品处于快速放量阶段,一方面将全面进入国内四家主流面板厂客户的供应链,另一方面在各家客户的订单情况也在持续提升。另外公司光敏聚酰亚胺PSPI产品已经拿到订单,实现了小批量供货,武汉本部PSPI一期150吨年产能已经建成,二期产线将在仙桃开工建设;

从需求端看,进入2022年,受地缘政治冲突、疫情、通胀等多种因素影响,全球经济增长进一步放缓。面板价格下跌从电视和智能手机扩大到全品类,终端包括智能手机、电视、笔记本电脑等销量全面下滑。2022 年的第二季度,全球智能手机出货量仍在下滑,甚至总体的下滑幅度也来到了 9%,整个市场依旧是颓势显著的状况。下游消费电子市场低迷,逐级传导到上游材料。据势银调研了解,不少聚酰亚胺材料企业受下游需求影响相比2021年业绩有所下滑。

在聚酰亚胺薄膜产业机遇与挑战并存背景下,势银(TrendBank)将推出《中国先进聚酰亚胺材料产业发展蓝皮书2022》,旨在帮助政府部门、金融机构和产业链相关企业等了解聚酰亚胺材料产业发展现状,助力聚酰亚胺材料产业健康发展,并挖掘出一批“专精特新”的企业,帮助它们提升品牌价值,以此促进产业和企业的共同进步。

本次势银(TrendBank)《中国先进聚酰亚胺材料产业发展蓝皮书2022》将全面系统阐述聚酰亚胺产业链现状与发展,从技术、市场、应用、政策、企业、产品和投融资等方面进行分析。

重点筛选供应链主流厂商,对长期专注于某些细分领域,在技术工艺、产品质量上深耕细作,具有专业程度高、创新能力强、发展潜力大等特点企业,帮助其提升市场品牌价值及融资助力。同时为开展面向产业链上下游的各类投融资项目、宣传活动提供有力支持。

1. 概述篇

1.1 聚酰亚胺材料简介及分类

2.1.1 显示用聚酰亚胺

2.1.2 石墨散热膜用聚酰亚胺薄膜

2.1.3 FPC及COF用聚酰亚胺薄膜

2.1.4 5G用聚酰亚胺薄膜

案例研究:单体

案例研究:溶剂

案例研究:生产装备

案例研究:检测装备

案例研究:PI膜